SUPER ECOBONUS 110%: ISOLAMENTO TERMICO DELL’INVOLUCRO EDILIZIO

Non tutti gli interventi di riqualificazione energetica consentono di accedere al Super Ecobonus 110%. La norma distingue tra interventi “trainanti” e interventi “trainati”. Tra gli interventi “trainanti”, cioè quelli che consentono, almeno in linea di principio, di godere della super agevolazione, c’è l’isolamento termico dell’involucro edilizio.

TRAINANTI O TRAINATI?

Per prima cosa è bene capire la differenza tra interventi trainanti e trainati.

Gli interventi trainanti sono quelli a cui è possibile applicare la detrazione del 110% e sono indicati al comma 1 dell’art 119 del Decreto “Rilancio”.

Gli interventi trainati possono godere della detrazione del 110% solo se eseguiti insieme ad almeno un intervento trainante. Se eseguiti in maniera a sé stante, non possono accedere alla detrazione del 110% ma solo alle “normali” aliquote del 65%-50%-90%.

Condizione necessaria per godere effettivamente della detrazione, per tutti gli interventi, è che l’immobile riqualificato migliori la prestazione energetica di almeno 2 classi. Il salto delle 2 classi deve essere ottenuto considerando tutti gli interventi effettuati e garantisce che il bonus del 110% possa essere applicato sia agli interventi trainanti che a quelli trainati.

QUALI SONO GLI INTERVENTI TRAINANTI?

Semplificando, gli interventi trainanti riguardano l’isolamento termico dell’involucro esterno e la sostituzione degli impianti di climatizzazione, cioè quegli interventi che garantiscono importanti miglioramenti soprattutto quando realizzati in maniera combinata.

In questo articolo ci occupiamo dell’isolamento dell’involucro edilizio.

ISOLAMENTO TERMICO: COSA DOBBIAMO SAPERE

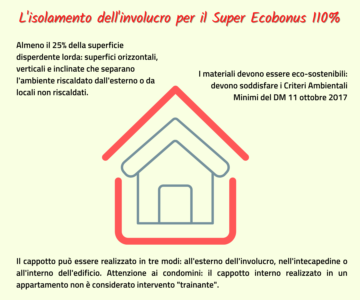

- L’isolamento termico dell’involucro deve essere realizzato su almeno il 25% della superficie disperdente lorda:

- dell’intero edificio, se si tratta di un condominio o di un edificio monofamiliare;

- dell’unità immobiliare facente parte di edifici plurifamiliari, a patto che sia funzionalmente indipendente e con accesso autonomo alla strada o al giardino.

- Per superficie disperdente si intendono le superfici che delimitano il volume riscaldato, verso l’esterno, verso vani non riscaldati o verso il terreno: muri esterni, coperture, pavimenti, tetti. Il tetto rientra nel calcolo del 25% della superficie disperdente anche in caso di presenza di sottotetto non riscaldato.

- Possono essere isolate le superfici verticali, orizzontali e inclinate.

- L’ isolamento termico deve essere realizzato con materiali che soddisfano i Criteri Ambientali Minimi del DM 11 ottobre 2017 cioè gli stessi criteri che dal 2016 gli Enti Pubblici sono obbligati a rispettare per le opere pubbliche.

- Con particolare riferimento ai condomìni, per essere trainante, l’isolamento termico dovrà essere realizzato sulla parte esterna dell’involucro. Il cosiddetto cappotto interno, realizzato nella singola unità immobiliare, sola rientra negli interventi “trainati”.

- Per gli edifici costruiti negli anni ’60 – ‘70 esiste anche la possibilità di isolare l’involucro tramite “insufflaggio” del materiale isolante nell’intercapedine dei muri esterni. L’intervento può essere eseguito da solo oppure combinato con la posa di un cappotto esterno. Quest’ultima modalità può essere più efficace per ottenere il salto delle due classi energetiche.

Per altre informazioni sul cappotto termico, segnaliamo questo articolo di Ediltecnico.it e quest’altro su Qualenergia.it. Per quanto riguarda gli approfondimenti sulla coibentazione del tetto segnaliamo quest’altro articolo di Ediltecnico.it.