SCONTO IN FATTURA E CESSIONE DEL CREDITO PER SUPERBONUS 110% E ALTRI BONUS

Dal 2020, grazie al Decreto Rilancio, si può usufruire del Super Ecobonus 110% e altri bonus fiscali attraverso lo sconto in fattura, da richiedere all’impresa esecutrice, o la cessione del credito a banche e intermediari finanziari. Vediamo come funzionano.

COME USUFRUIRE DEI VARI BONUS

Le spese sostenute per interventi edili, energetici ed impiantistici possono essere detratte dalle tasse future.

Immaginiamo di ristrutturare casa e di spendere 10.000 €: come possiamo ottenere le agevolazioni del Super Ecobonus 110%?

Detrazione dalle tasse

- Sosteniamo la spesa di 10.000 € per gli interventi di ristrutturazione, che corrispondono ad una detrazione pari a 11.000 € (110%);

- L’impresa effettua gli interventi interamente coi nostri soldi e deve essere liquidata entro la fine di tali lavori;

- L’Agenzia delle Entrate, in 5 anni (per le spese sostenute nel 2021, per quelle del 2022 le quote annuali saranno 4), restituirà il 110% di quanto speso tramite le detrazioni sulle tasse IRPEF che verseremo allo Stato. Quindi, per i 5 anni successivi all’intervento, pagheremo 2.200 € di tasse in meno ogni anno: 2.200 € x 5 anni = 11.000 €.

Sconto in fattura

L’impresa può anticipare fino al 100% della spesa, che a sua volta recupererà pagando meno tasse nei 5 (o 4) anni successivi.

Cessione del credito

Invece di chiedere lo sconto direttamente dall’impresa, possiamo portare le fatture presso un istituto finanziario (banche, Poste, assicurazioni, altri intermediari) e cedergli il credito.

Nel caso in cui più soggetti sostengano le spese riguardanti interventi realizzati sullo stesso immobile, ciascuno potrà decidere se fruire direttamente della detrazione o esercitare le altre due opzioni, indipendentemente dalla scelta operata dagli altri.

NOVITÀ! Col Decreto Sostegni Ter è stata introdotta una novità per contrastare le frodi: la cessione del credito non è illimitata ma si deve limitare ad un numero massimo di passaggi!

ATTENZIONE: solo nel caso della detrazione il pagamento delle spese dovrà essere effettuato mediante bonifico parlante dal quale risulti la causale del versamento, il codice fiscale del beneficiario della detrazione ed il numero di partita IVA o il codice fiscale del soggetto beneficiario del bonifico. Non occorre il bonifico parlante se si optasse per lo sconto in fattura o la cessione del credito, ma sarà sufficiente un bonifico standard.

Vediamo in dettaglio in cosa consistono lo sconto in fattura e la cessione del credito.

SCONTO IN FATTURA

Tramite lo sconto in fattura, l’impresa che realizzerà i lavori anticiperà la spesa detraibile. Quindi, nel caso di Super Ecobonus 110%, non si dovrà versare alcunché, mentre, negli altri casi, si dovrà liquidare solo una parte della spesa. A sua volta, l’impresa potrà cedere o meno il credito alle banche o ad altri intermediari.

Potranno sfruttare lo sconto in fattura anche gli incapienti, cioè coloro che non sono tenuti a presentare la dichiarazione dei redditi o che comunque versano poche imposte IRPEF.

È possibile richiedere anche uno sconto “parziale”. In sostanza, a fronte di una spesa di 30.000 €, si può chiedere al fornitore uno sconto di una sola quota, ad esempio pari a 10.000 €. Nel caso del Superbonus 110%, il fornitore maturerà un credito d’imposta pari a 11.000 €, mentre il richiedente potrà far valere in dichiarazione una detrazione pari a 22.000 € (110 % dei 20.000 € rimasti a suo carico).

ESEMPI DI SCONTO IN FATTURA

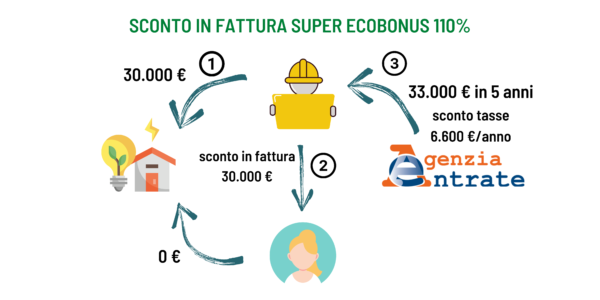

Superbonus 110%

Immaginiamo di sostituire l’impianto di riscaldamento e di spendere 30.000 € a cui corrisponde una detrazione pari a 33.000 € (110 %):

- L’impresa effettua i lavori interamente a sue spese, senza chiederci di versare nessun soldo;

- Applica uno sconto in fattura pari all’intero importo dei lavori (30.000 €);

- Maturerà dall’Agenzia delle Entrate un credito d’imposta pari a 33.000 €. Successivamente, la ditta potrebbe scalare questi crediti dalle tasse future o, in alternativa, cederli alla banca.

Bonus Ristrutturazione 50%

Immaginiamo di ricostruire le scale dell’appartamento e di spendere 5.000 € a cui corrisponde una detrazione pari a 2.500 € (50%). L’impresa, applicando uno sconto in fattura pari a 2.500 €, ci chiederà di liquidare i rimanenti 2.500 €. Ne segue che l’impresa maturerà un credito d’imposta di 2.500 €, pari allo sconto applicato.

CESSIONE DEL CREDITO

Una delle novità introdotte dal Decreto Rilancio 2020 assieme allo sconto in fattura è la cessione del credito. Prima, difatti, avremmo potuto solo usufruire della detrazione dalle tasse dei 10 anni successivi, sistema che si può tuttora utilizzare.

Oggi, invece, è possibile cedere il credito ad un istituto, sia esso una banca, una compagnia di assicurazione o le Poste, ottenendo subito la liquidità per pagare le imprese. Per questa operazione, solitamente, la banca trattiene più o meno un 10% nel caso del Superbonus 110% e un 20% per gli altri bonus; quindi, avremmo un beneficio reale minore ma comunque immediato.

ESEMPIO DI CESSIONE DEL CREDITO

Superbonus 110%

Consideriamo l’esempio di prima, ovvero la sostituzione dell’impianto di riscaldamento, e andiamo per step:

- L’intervento comporta una spesa di 30.000 €, a cui corrisponde una detrazione pari a 33.000 € (110%);

- In questo caso scegliamo di cedere il credito che avremmo maturato (sconto in tasse di 33.000 € in 5 anni) ad una banca, con la quale firmeremo un accordo (contratto), per ottenere subito la liquidità necessaria per pagare l’impresa. Sul portale della banca dobbiamo caricare una serie di documenti (fatture, ricevute, asseverazioni, etc.) che attestano l’intervento effettuato;

- A questo punto, entro il termine del 16 marzo dell’anno successivo a quello in cui abbiamo sostenuto le spese, dobbiamo comunicare all’Agenzia delle Entrate la nostra volontà di cedere il credito alla banca e, almeno 5 giorni lavorativi prima di tale comunicazione, inviare all’Enea le asseverazioni previste, che a sua volta le trasmetterà all’Agenzia delle Entrate. Nell’ipotesi in cui a fine anno i lavori non siano stati ancora terminati, sarà necessario redigere un SAL che riepiloghi tutte le spese sostenute in quell’anno e presentare la comunicazione entro il 16 marzo dell’anno successivo;

- Una volta che tutte le pratiche vengono sbrigate, la banca può concedere il credito e i soldi per l’intervento (30.000 €) ci verranno accreditati sul conto corrente.

Sicuramente, si tratta di un’opzione interessante, soprattutto per gli incapienti.

A QUALI INTERVENTI SI POSSONO APPLICARE SCONTO IN FATTURA E CESSIONE DEL CREDITO

L’articolo 121, c. 2, del Decreto Rilancio 2020, n.34, elenca gli interventi che possono beneficiare delle due forme di agevolazione fiscale:

- Recupero del patrimonio edilizio (Bonus Ristrutturazione) destinato agli interventi di manutenzione straordinaria, restauro e risanamento conservativo e ristrutturazione edilizia. Addirittura, rientrano nel bonus ristrutturazioni, le spese relative ad interventi di manutenzione ordinaria realizzati sulle sole parti comuni condominiali;

- Efficienza energetica (Ecobonus al 50%, 65% e Super Ecobonus al 110%);

- Adozione di misure antisismiche (Sismabonus);

- Recupero o restauro della facciata degli edifici esistenti, ivi inclusi quelli di sola pulitura o tinteggiatura esterna (Bonus facciate);

- Installazione di impianti fotovoltaici;

- Installazione di colonnine per la ricarica dei veicoli elettrici.

Restano esclusi quindi solo il Bonus mobili e il Bonus verde.