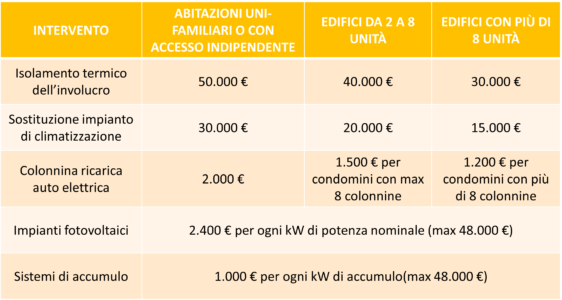

I MASSIMALI

I massimali per le spese degli interventi effettuati vengono fissati in base al numero di unità immobiliari che compongono l’edificio. Nel caso di edifici plurifamiliari (più di 2 unità, vedi tabella seguente), questi massimali vanno moltiplicati per il numero di unità che compongono il fabbricato.

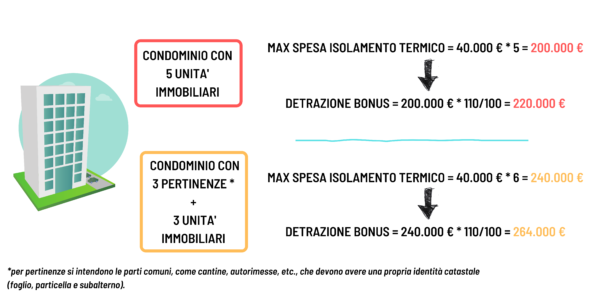

ESEMPI:

Ovviamente è possibile sforare il tetto massimo a disposizione, ma non si ha diritto alla detrazione per la quota di spesa eccedente il massimale.

I massimali sono cumulabili: è possibile sfruttare contemporaneamente il massimale relativo all’isolamento, quello spettante per la sostituzione dell’impianto di climatizzazione, quello per l’impianto fotovoltaico, etc.

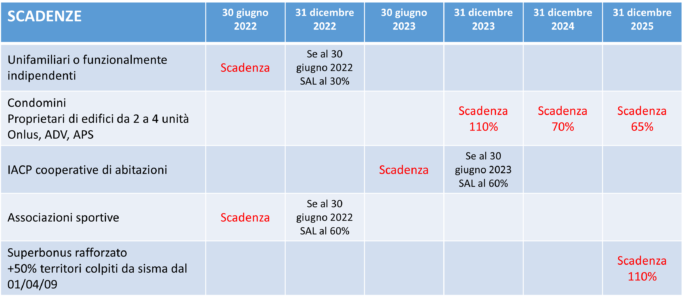

LE SCADENZE

Con la nuova Legge di Bilancio 2022 arriva la proroga per la richiesta delle detrazioni, soprattutto a beneficio dei condomìni. Esaminiamo di seguito caso per caso:

Unifamiliari o funzionalmente indipendenti

Per questi immobili, le persone fisiche (al di fuori dell’esercizio di attività di impresa, arte o professione) possono godere del Super Ecobonus 110 % fino al 30 giugno 2022. Tuttavia, se al 30 giugno 2022 si raggiunge il 30% dello Stato Avanzamento Lavori (SAL), la scadenza slitterebbe al 31 dicembre 2022. Questa percentuale deve riferirsi “all’intervento complessivamente considerato”, quindi interventi trainati + trainanti.

Importante novità è che, contrariamente a quello che si ipotizzava, non è stato introdotto il tetto ISEE di 25.000 €. Qualsiasi contribuente, a prescindere dal reddito percepito, potrà aderire al Superbonus sugli immobili unifamiliari.

Condomìni e mini-condomìni, Terzo Settore

Sono i più fortunati, poiché possono aderire al Super Ecobonus 110% fino al 31 dicembre 2023. Usufruiranno anche del bonus ad aliquota ridotta al 70 % per le spese sostenute nell’anno 2024 e al 65% per quelle sostenute nel 2025. La stessa proroga vale per le persone fisiche per interventi su edifici composti da due a quattro unità immobiliari, anche se posseduti da un unico proprietario o in comproprietà. Anche Onlus (organizzazioni non lucrative di utilità sociale), Odv (organizzazioni di volontariato) e Aps (Associazioni di promozione sociale) ricadono in questa situazione.

IACP, cooperative di abitazioni

Per gli Istituti autonomi case popolari (IACP) e gli enti aventi le stesse finalità sociali, su immobili di loro proprietà o in gestione di edilizia residenziale pubblica, l’incentivo è stato prorogato al 31 dicembre 2023, solo se al 30 giugno 2023 si raggiunge almeno il 60% dei lavori. Stesso dicasi per gli interventi realizzati su immobili posseduti e assegnati in godimento ai propri soci, dalle cooperative di abitazione a proprietà indivisa.

Associazioni sportive

La scadenza per gli interventi effettuati sugli immobili adibiti a spogliatoio, realizzati da associazioni sportive dilettantistiche, rimane invariata al 30 giugno 2022, a meno che per quella data si completino i lavori al 60%, nel qual caso slitta al 31 dicembre 2022.

Aree colpite da sisma

Proroga al 31 dicembre 2025 per gli interventi realizzati nei comuni dei territori colpiti da eventi sismici, verificatisi a partire dal 1 aprile 2009. In aggiunta il Decreto Rilancio prevede l’aumento del 50% del limite di spesa ammesso al Superbonus, sia per interventi di efficienza energetica, sia per quelli antisismici. Questo, denominato “Superbonus rafforzato”, vale per interventi di ricostruzione dei fabbricati danneggiati dal sisma.

Nel testo della Legge di Bilancio 2022 viene fatta chiarezza anche sulle scadenze per gli interventi trainati. L’installazione di impianti fotovoltaici e di colonnine di ricarica, così come gli altri interventi di efficientamento energetico, seguono le stesse scadenze dell’intervento che li traina.

UNITA’ IMMOBILIARI

Una persona fisica può beneficiare della detrazione per gli interventi realizzati su un massimo di due unità immobiliari oltre che sulle parti comuni. Quindi, se possiede ad es. 4 case, potrà sfruttare il Super Ecobonus sulle parti comuni di tutte le abitazioni e al più, interamente, su due unità.

La detrazione spetta ai soggetti che possiedono o detengono l’immobile oggetto dell’intervento all’avvio dei lavori o al momento del sostenimento delle spese. Si tratta, in particolare del:

- proprietario;

- nudo proprietario otitolare di altro diritto reale di godimento (usufrutto, uso, abitazione o superficie);

- detentore dell’immobile in base ad un contratto di locazione, anche finanziaria, o di comodato, in possesso del consenso all’esecuzione dei lavori da parte del proprietario o dei suoi familiari o del detentore dell’immobile.

CESSIONE CREDITO E SCONTO IN FATTURA

La novità senz’altro più attesa della Legge di Bilancio 2022 è l’estensione della cessione del credito e dello sconto in fattura:

- per il Super Ecobonus fino al 2025;

- per tutti i bonus fiscali (esclusi Bonus Mobili e Bonus Verde) fino al 2024.